Ekspert finansowy pomoc przy kredycie hipotecznym

21 czerwca, 2022Czy warto brać kredyt konsolidacyjny ?

13 lipca, 2022Strategia na bezpieczny kredyt hipoteczny

Niskie stopy procentowe w PLN, które dziś są historią skłaniały do bezrefleksyjnego podejścia do zadłużania się wielu kredytobiorców. Niskie oprocentowanie sprawiło , że kredyty hipoteczne wydawały się tanie i łatwe do spłaty. Niestety podobnie jak w przypadku „frankowiczów” realia zweryfikowały , że decyzje kredytowe trzeba gruntownie przemyśleć i prawdopodobnie lepiej przyjąć czarny scenariusz wybierając ofertę kredytową. Poniższy artykuł ma na celu pomóc obecnym i przyszłym kredytobiorcom w podjęciu bardziej świadomej decyzji kredytowych a nie krytyka klientów którzy zaciągnęli kredyty hipoteczne na zmiennym oprocentowaniu przy stopach procentowych bliskich zeru. Dzięki informacjom tu zawartym uda Ci się dopracować swoją strategię na bezpieczny kredyt hipoteczny.

Zmienna część oprocentowania

Strategia na bezpieczny kredyt hipoteczny powinna zakładać, że nie wszystkie składniki oprocentowania są stałe. Stałą częścią oprocentowania jest marża a zmienną to WIBOR ( prawdopodobnie będzie zmieniony na inny wskaźnik o nazwie POLONIA ). Stopa WIBOR to średnia wysokość oprocentowania, po którym największe polskie banki deklarują ,że pożyczą sobie pieniądze – PLN. Wysokość miesięcznej raty uzależniona jest od zmieniających się stóp procentowych które mają wpływ na WIBOR czy w przyszłości nieco niższego POLONIA, tymczasem kredyt hipoteczny to zobowiązanie na lata. Nie będzie tani przez cały okres jak i drogi. Ważne aby biorąc kredyt hipoteczny był na tyle bezpieczny żeby w przyszłości nie zagroził naszej płynności finansowej. Przy kalkulacji kredytu ze zmiennym oprocentowaniem warto uwzględniać oprocentowanie powodując wzrost o 100% raty.

Rozwiązaniem tego ryzyka są kredyty ze stałym oprocentowaniem. Póki co większość ofert banków jest na 5 lat ale Alior Bank ma na 7 lat a BNP PARIBA na 10 lat. Jednak gdyby w przyszłości jednak banki zdecydowały się na oferty kredytów hipotecznych ze stałym oprocentowaniem przez cały okres kredytowania na poziomie 4 – 5 % , to byłoby to optymalne rozwiązanie niezależnie od wysokości stóp procentowych. Mimo iż aktualnie jest to okresowo stałe oprocentowanie to warto wybierać taką ofertę, szczególnie w momencie kiedy stopy procentowe są na niskich poziomach. Zaletą takiego rozwiązania jest to, że ewentualny wzrost stóp procentowych nie wpłynie na ratę i nasz budżet domowy.

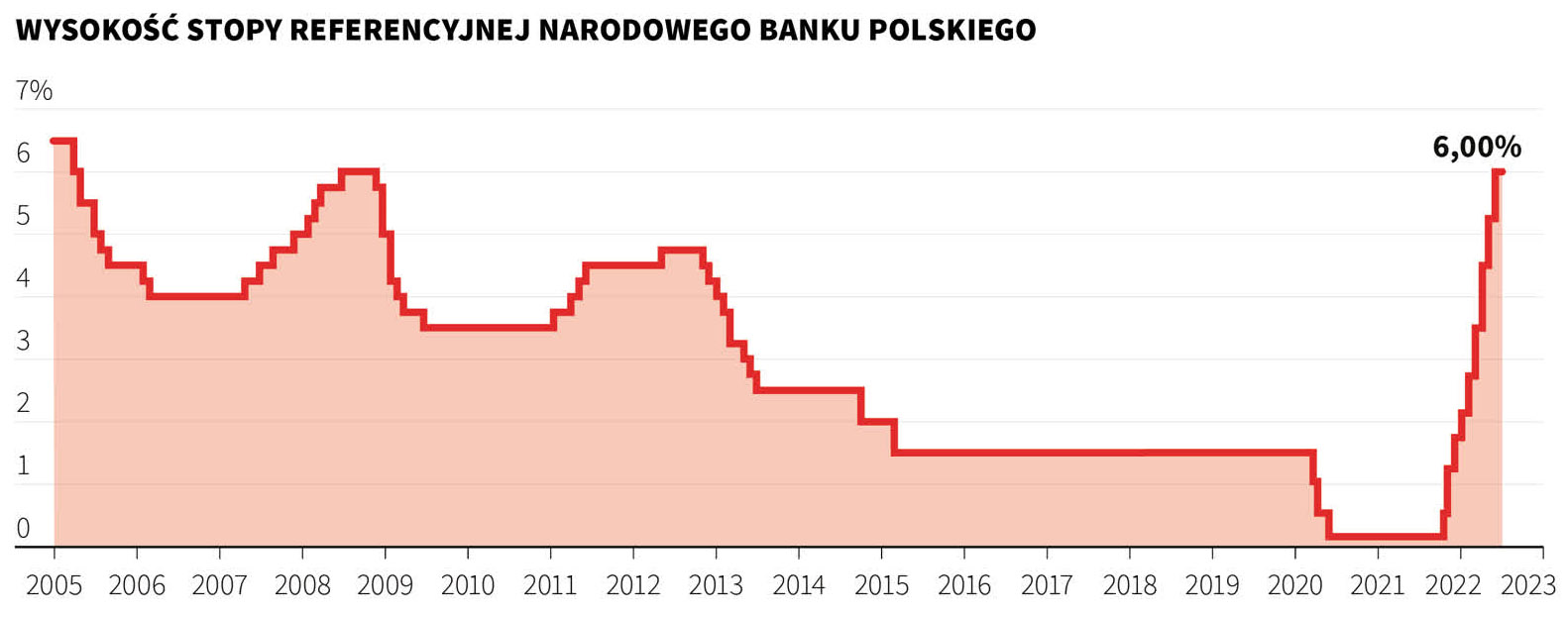

Niestety z własnego doświadczenia przekonałem się, że tak jak w czasach kredytów frankowych tak i w okresie kredytów o historycznie niskich stopach procentowych w PLN klienci patrzyli na ofertę przez pryzmat tu i teraz ignorując ryzyka kredytowe. Mimo, że klienci byli informowani o takich danych makroekonomicznych jak wzroście wskaźników podaży pieniądza, niskim bezrobociu, prawdopodobnym mocnym wzroście inflacji po zakończeniu lock downów i w konsekwencji wzrostu stóp procentowych to i tak byli klienci którzy wybierali kredyt hipoteczny o zmiennym oprocentowaniu lub szli do eksperta finansowego który taki kredyt rekomendował. Pamiętam pewne małżeństwo ,którym udzielając bezpłatnej porady jak wyprostować sytuacje prawną nieruchomości aby bank chciał się na niej zabezpieczyć. Po czym przystąpiliśmy do uzyskania kredytu ze stałym oprocentowaniem na 3,19% na 5 lat, w tym okresie na zmiennym oprocentowaniu banki oferowały oprocentowanie w okolicach 2% (w dniu pisania artykułu te osoby maja około 9 % ) – poszli do innego doradcy w banku spółdzielczym który dał im kredyt ze zmiennym oprocentowaniem. Mimo zaangażowania i poświęconego im czasu potrafili niegrzecznie podziękować twierdząc , że otrzymali kredyt na super warunkach po negocjacji z samym zarządem banku :). Przez tą historię chciałem powiedzieć, że udając się do doradcy finansowego z bagażem doświadczeń zawodowych warto mu zaufać zwłaszcza jeśli przedstawia dane ekonomiczne uzasadniające dlaczego warto taką a nie inną ofertę kredytu wybrać. Oczywiście to Państwo decydują ostatecznie jaki kredyt ma być lecz warto mocno przemyśleć co powie osoba z doświadczeniem. Poniżej wykresy danych ekonomicznych które są i były dostępne na prawie każdym portalu finansowym.

Bezpieczny kredyt hipoteczny to bezpieczna wysokość zadłużenia.

Wybierając bezpieczny kredyt hipoteczny należy też uwzględnić wysokość zadłużenia się. Maksymalny bezpieczny limit zobowiązań kredytowych nie powinien przekraczać 30% miesięcznych dochodów gospodarstwa domowego. Nie mam tu na myśli tylko kredytu hipotecznego ale sumę wszystkich zobowiązań kredytowych. Uważam, że błędem jest kredytowanie się pod korek. Lepiej poczekać chwilę z zakupem, odłożyć więcej pieniędzy na wkład własny i wziąć niższy kredyt lub obniżyć oczekiwania i kupić tańszą nieruchomość posiłkując się bezpieczniejszym kredytem hipotecznym.

Biorąc kredyt hipoteczny na mieszkanie należy również uwzględnić w kalkulacji budżetu domowego takie opłaty jak koszty sądowe, podatek i notariusza, czynsz, rachunki za gaz i prąd, ubezpieczenia.

Zbuduj poduszkę finansową

Planując bezpieczny kredyt hipoteczny pomyśl o zbudowaniu poduszki finansowej. Są to środki w wysokości sześciokrotności miesięcznych kosztów utrzymania z uwzględnieniem wysokości raty kredytu hipotecznego i innych zobowiązań. Poduszka finansowa pozwoli Ci spokojnie funkcjonować w sytuacji życiowych zawirowań jak np: utraty pracy, choroby, sytuacji gdy obniżą się twoje dochody. Pozwoli ci ona na terminowe regulowanie swoich zobowiązań i da Ci czas na znalezienia wyjścia z trudnej sytuacji. Dzięki temu nie będziesz mieć negatywnej historii kredytowej oraz nieprzyjemnych rozmów z działem windykacji w banku. Jeśli masz już kredyt hipoteczny a brak poduszki warto odkładać część bieżących pieniędzy, na zabezpieczenie w przyszłości. Aby ją zbudować szybciej prawdopodobnie nie obejdzie się bez tzw „zacieśnieniem pasa” i ograniczeniu konsumpcji.

Strategia na bezpieczny kredyt hipoteczny

Narzędzia z których możesz skorzystać aby mieć bezpieczny kredyt hipoteczny:

Ustawowe wakacje kredytowe – rozwiązanie które powstało w ramach ustawowych tarcz covidowych dla kredytobiorców, którzy znaleźli się w naprawdę trudnej sytuacji które wciąż obowiązują. Zgodnie z nimi możemy zawiesić spłatę do 3 mc. a bank nie ma prawa naliczyć nam żadnych kosztów. Aby skorzystać z wakacji kredytowych należy złożyć wniosek do banku lub za pomocą formularza na stronie internetowej: finanse.uokik.gov.pl. Kredyt zostanie zawieszony z dniem dotarcia wniosku do banku. Okres zawieszenia kredytu wydłuża nam o jego wartość termin spłaty kredytu.

Fundusz Wsparcia Kredytobiorców – zapewnia pomoc kredytobiorcom w trudnej sytuacji. Jest to zwrotna pożyczka na spłatę zadłużenia w przypadku: gdy rata stanowi połowę dochodów gospodarstwa lub gdy dochód gospodarstwa domowego po odjęciu raty jest niższy niż 1200 zł na osobę lub gdy straciłeś pracę. Wsparcie jest przyznawane na okres maksymalnie 3 lat, jest wypłacane w miesięcznych transzach, które wynoszą tyle ile rata kredytu, nawet do 2 tys. zł miesięcznie. Spłata pomocy odbywa się w 144 nieoprocentowanych ratach, z których część, czyli 44 raty może zostać umorzona, jeśli pozostałe 100 rat jest spłaconych w terminie. Szczegółowe warunki znajdziesz w ustawie lub na stronie Banku Gospodarstwa Krajowego. Aby skorzystać z pomocy Funduszu, złóż wniosek w swoim banku.

Nadpłata kredytu – posiadając wolne środki, warto zastanowić się na nadpłatą kredytu co spowoduje niższą ratę oczywiście jeśli pozostawisz okres kredytowy bez zmian. Przed nadpłatą sprawdź o ile spadnie twoja rata przy danej nadpłacie i czy to coś zmieni.

Wydłużenie okresu kredytowania – wiąże się to z obniżeniem wysokości bieżącej raty, ale jednocześnie spowoduje zwiększenie łącznych kosztów związanych z kredytem, ponieważ przez dłuższy okres będziemy spłacać odsetki.

Zmiana oprocentowania na stałą stopę procentową – rozwiązanie to doskonale nadaje się aby zabezpieczyć ratę kredytu przed kolejnymi podwyżkami stóp procentowych i szybko zabezpieczyć budżet domowy przed rosnącymi kosztami. Decydując się teraz przy stopach procentowych na poziomie 6% na stałe oprocentowanie jest trochę ryzykowne ale i w tej sytuacji jest pewne rozwiązanie. Jeśli okaże się , że aktualnie jesteśmy bliżej szczytu wysokości stóp procentowych a podpiszemy umowę z wysokim oprocentowaniem na 5 lat to bank nie koniecznie będą chciały ponownie zmienić umowę z aktualną niższą stawką WIBOR gdy on spadnie. Jedynym wyjściem jest wówczas znalezienie banku do którego możemy przenieść swój kredyt na kredyt ze zmiennym oprocentowaniem. Warunkiem jest , że będą widoczne już skutki ograniczania inflacji i aby pobudzić wzrost gospodarczy NBP rozpocznie obniżki stóp procentowych. Do jakiego poziomu i kiedy mogą być obniżki trudno powiedzieć ale osobiście jeśli stopy procentowe zostaną obniżone do 4% i niżej planowałbym zmianę kredytu na stałe oprocentowanie. Warto zaznaczyć, że przy wysokich stopach procentowych zaciągając kredyt hipoteczny otrzymujemy go ze znacznie niższą marżę oprocentowania kredytu niż jak to było przy ekstremalnie niskich. Jest to jeden z argumentów przemawiający za zaciągnięciem kredytu hipotecznym na zmiennym oprocentowaniem na szczycie stóp procentowych i zmianą na stałe oprocentowanie gdy spadną. Warto w tym celu jednak mieć swojego eksperta finansowego z którym można konsultować swoje decyzje.

{kind=link}

{kind=link}

{kind=link}