Mieszkanie bez wkładu własnego – na czym polega?

17 stycznia, 2022Jak poprawić zdolność kredytową wnioskując o kredyt hipoteczny

28 lutego, 2022Jak obniżyć ratę kredytu hipotecznego ?

Pomimo pojawienia się jakiś czas temu kredytów hipotecznych o stałym oprocentowaniu to zdecydowana większość tych zobowiązań została zaciągnięta o zmiennym oprocentowaniu. Ryzyko związane z zaciąganiem kredytów o zmiennej stopie procentowej to nic innego jak ewentualny wzrost kosztów związany z podniesieniem stóp procentowych na który należy się przygotować. Poniżej opisałem jak doraźnie zmniejszyć obciążenie ratą kredytu i zabezpieczyć swoje finanse osobiste.

Obniżyć ratę kredytu hipotecznego to dziś pragnienie wielu gospodarstw domowych którzy mają kredyt o zmiennym oprocentowaniu. Można powiedzieć, że ostatnie kilka lat na rynku nieruchomości była nieustająca hossa. Rekordowe ceny nieruchomości oraz dynamiczna akcja kredytowa przyniosła fenomenalne wyniki dla banków i deweloperów. Mimo, że dynamika wzrostów w czwarty kwartale 2021 spadła, załamania rynku jeszcze nie widać. Uważam, że ewentualne zmiany będą zachodzić powoli jeśli chodzi o rynek nieruchomości. Prawdopodobnie wynika to z tego, że znaczna część polskiego społeczeństwa traktuje nieruchomości jako bezpieczną przystań dla swoich oszczędności w trakcie zawirowań w gospodarce. Z pewnością jest to spowodowane przeświadczeniem ,że nieruchomości ciągle drożeją nie patrząc iż były też i spadki cen ( okres 2008 – 2014r.). Mimo zaostrzeniu polityki monetarnej NBP w związku z bardzo wysoką inflacją, Polacy nadal interesują się nieruchomościami i chętnie biorą kredyt hipoteczny choć zaznaczył się już ich niższy poziom.

Obniżyć ratę kredytu hipotecznego to dziś pragnienie wielu gospodarstw domowych którzy mają kredyt o zmiennym oprocentowaniu. Można powiedzieć, że ostatnie kilka lat na rynku nieruchomości była nieustająca hossa. Rekordowe ceny nieruchomości oraz dynamiczna akcja kredytowa przyniosła fenomenalne wyniki dla banków i deweloperów. Mimo, że dynamika wzrostów w czwarty kwartale 2021 spadła, załamania rynku jeszcze nie widać. Uważam, że ewentualne zmiany będą zachodzić powoli jeśli chodzi o rynek nieruchomości. Prawdopodobnie wynika to z tego, że znaczna część polskiego społeczeństwa traktuje nieruchomości jako bezpieczną przystań dla swoich oszczędności w trakcie zawirowań w gospodarce. Z pewnością jest to spowodowane przeświadczeniem ,że nieruchomości ciągle drożeją nie patrząc iż były też i spadki cen ( okres 2008 – 2014r.). Mimo zaostrzeniu polityki monetarnej NBP w związku z bardzo wysoką inflacją, Polacy nadal interesują się nieruchomościami i chętnie biorą kredyt hipoteczny choć zaznaczył się już ich niższy poziom.

Jak bardzo wysoko mogą wzrosnąć stopy procentowe NBP ?

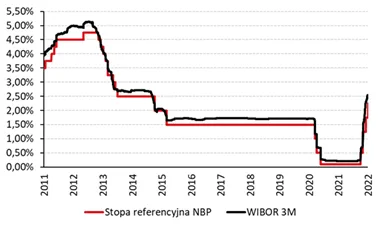

Duża zasługa ogromnej popularności kredytów hipotecznych w ostatnich czasach to historycznie niskie stopy procentowe NBP oraz zapewnienie Prezesa NBP Adama Gaplińskiego, że nie będą podnoszone stopy procentowe w Polsce mimo już wysokiej inflacji (sierpień 2021 r – 5,4%) określając podwyżkę stóp procentowych jako szkolny błąd. Dziwne są to słowa w ustach profesora nauk ekonomicznych, zwłaszcza , że dwa miesiące później podniósł stopy zaskakując rynek i wszystkich kredytobiorców którzy zaciągnęli kredyt o zmiennym oprocentowaniu wierząc, że oprocentowanie szybko nie wzrośnie.

Każdy student ekonomi wie, że jednym z głównych przyczyn inflacji jest podaż pieniądza najczęściej spowodowana przez jego „dodruk” a czynniki zewnętrzne mają wpływ ale nie główny. W sytuacjach gdy NBP wiedział ile wypuścił na rynek pieniędzy (odsyłam do miary podaży pieniądza podanych na stronie NBP M1, M2, M3) i że po odblokowaniu gospodarki jego szybsza cyrkulacja spowoduje szybki wzrost inflacji, nie powinno mieć miejsca przez Prezesa NBP Adama Gaplińskiego zapewnienia o braku zmian w polityce pieniężnej i zapewnianiu pozostawienie niskich stóp procentowych przez dłuższy czas. Do wzrostu inflacji może przyczynić się: wysoka dynamika PKB, wzrost wynagrodzeń, presja podatkowa dla przedsiębiorstw a także widoczne osłabienie złotego. Bardzo niepokojącym zjawiskiem jest aktualnie widoczna presja płacowa tak zwany „efekt drugiej rundy” może oznaczać, że utrwala się wysoka inflacja i tylko zduszenie jej wysokimi stopami procentowym może dać szybkie efekty. Przechodziliśmy już taki proces za czasów Balcerowicza ale nie było wtedy innego wyjścia aby znormalizować procesy gospodarcze w kraju, za co też zapłaciliśmy między innymi wysokim bezrobociem – oby tym razem było inaczej. To wszystko świadczy to tylko o tym, że nie ma co oglądać się na zapewnienia polityków i ich wasali którzy raczej nie kierują się interesem Polaków i też chyba nie wiedzą co robią, tylko samemu planować aby zapewnić sobie bezpieczeństwo własnych finansów. Odsyłam również do mojego artykułu z początku 2020 roku o stałym oprocentowaniu https://arturbukato.pl/stale-oprocentowanie-kredytow-hipotecznych.

![]() fot. z portalu https://onet.pl

fot. z portalu https://onet.pl

Jak obniżyć ratę kredytu hipotecznego?

Kredyt hipoteczny to długoterminowe zobowiązanie podczas którego trwania kredytobiorcy na pewno zmierzą się Państwo z problemem wyższych stóp procentowych. Rozpoczęty w październiku cykl podwyżek już teraz generuje dodatkowe obciążenia w budżetach domowych. Z tej przyczyny przyczyny przygotowałem kilka rad, dzięki który można obniżyć ratę kredytu hipotecznego.

Wydłuż okres kredytowania aby obniżyć ratę kredytu hipotecznego

Zawierając umowę o kredyt hipoteczny decydujemy się na określone warunki, wynikające z tego jaki mamy dochód, wkład własny, cel kredytowania i zabezpieczenia. Zdarza się, że po paru latach pogarsza się sytuacja finansowa, pojawia się dziecko, dochodzą nieprzewidziane wydatki itp. W takiej sytuacji warto zastanowić się nad wydłużeniem czasu spłaty, przez co możemy obniżyć ratę kredytu hipotecznego. Wydłużając okres kredytowania należy mieć świadomość, że taka operacja co prawda obniża ratę ale również powoduje , że wzrastają odsetki. Jest to szybkie rozwiązanie, dzięki któremu budżet domowy będzie niżej obciążony. Należy pamiętać: dłuższy okres kredytowania to wyższe odsetki. Wiąże się to z aneksem do umowy i ponowną decyzją kredytową. Przykładowo rata dla kredytu 350000 zł na 20 lat spadnie przy oprocentowaniu 6 % z 2507 zł na 2098 zł przy 30 tu latach.

Zmień sposób spłaty aby obniżyć ratę kredytu hipotecznego

Cześć klientów chcących płacić niższe odsetki decydują się na spłatę kredytu hipotecznego w ratach malejących. Decydując się na to rozwiązanie od razu więcej spłacamy pożyczonego kapitału i rata co miesiąc jest trochę niższa – oczywiście przy założeniu że nie rośnie oprocentowanie. Tak jak pisałem wyżej w długim terminie spłaty zdarzają się różne sytuacje w których nasz budżet jest mniej lub bardziej dociążony. W sytuacji jaką mamy obecnie i chcemy obniżyć wydatki co miesięczne, dobrze byłoby pomyśleć o zmianie sposobu spłaty kredytu na raty równe. Zmiana taka także powoduje wzrost spłaty odsetek w całym okresie kredytowania, jednak powoduje też że spłata kredytu hipotecznego staje się bardziej znośna. Przykładowo rata malejąca dla kredytu hipotecznego na kwotę 350 000 zł na 20 lat przy oprocentowaniu 6% wynosi 3201 zł a przy racie równej 2507 zł. Wiąże się to z aneksem do umowy i ponowną decyzją kredytową.

Negocjacje marży z bankiem aby zmniejszyć ratę kredytu hipotecznego

Dobrym pomysłem na obniżenie raty kredytowej jest negocjacje marży banku. Marża banku to część oprocentowania od której uzależniona jest wysokość końcowego oprocentowania. Obniżając marżę, obniżamy oprocentowanie przez co rata staje się niższa. O tym czy bank chce z nami negocjować marże często decyduje czy terminowo spłacaliśmy kredyt oraz czy mamy konkurencyjną ofertę z innego banku lub czy bylibyśmy zainteresowani dodatkowymi produktami bankowymi. Jednak gdy negocjacje nie przyniosą pozytywnych rezultatów pozostaje nam przeniesienie kredytu hipotecznego do banku o lepszej ofercie o czym piszę niżej. Przykładowo gdy mamy kredyt z marżą 2,3% i łącznym oprocentowaniem 6% na 20 lat dla kwoty 350 000 zł z raty równej 2507 zł przy obniżce o 0,5% marży na 1,8% otrzymamy ratę 2407 zł przy łącznym oprocentowaniu 5,5%.

Refinansowanie aby korzystnie zmienić bank i zmniejszyć ratę

Kredyt hipoteczny jest spłacany przez wiele lat, w tym okresie rynek finansowy potrafi diametralnie się ![]() zmienić. Warto kilka lat po podpisaniu umowy z jednym bankiem sprawdzić czy na rynku nie pojawiły się zdecydowanie atrakcyjniejsze oferty. Dobrze jest w tym celu skonsultować się ze specjalistą która posiada taką widzę i którą posiada pozytywne rekomendacje od innych klientów. Wówczas mamy pewność , że taki ekspert finansowy przedstawi nam faktyczny obraz rynku i co możemy uzyskać. Jeśli znajdziemy taką ofertę należy dokładnie przeliczyć czy zmiana banku przyniesie oczekiwany skutek tzn obniżenie wysokości raty na tyle,że gra jest warta świeczki. Zmiana banku wiąże się zawsze z ponowną analizą kredytową wyceną, kosztami sądowymi związane wykreśleniem starej hipoteki i wpisaniem nowej. Uważam, że nie powinno się przywiązywać do banku tylko zawsze wybierać opcje która będzie tańsza dla naszego portfela przy określonych preferencjach. Banki chętniej udzielają kredytów refinansowych niż negocjują warunki z klientami których już mają w swoim portfelu, bo dzięki temu podbierają klientów konkurencji. Głównym czynnikiem który należny przeanalizować to koszty początkowe i wysokość marży kredytu refinansowego względem tego który aktualnie posiadamy..

zmienić. Warto kilka lat po podpisaniu umowy z jednym bankiem sprawdzić czy na rynku nie pojawiły się zdecydowanie atrakcyjniejsze oferty. Dobrze jest w tym celu skonsultować się ze specjalistą która posiada taką widzę i którą posiada pozytywne rekomendacje od innych klientów. Wówczas mamy pewność , że taki ekspert finansowy przedstawi nam faktyczny obraz rynku i co możemy uzyskać. Jeśli znajdziemy taką ofertę należy dokładnie przeliczyć czy zmiana banku przyniesie oczekiwany skutek tzn obniżenie wysokości raty na tyle,że gra jest warta świeczki. Zmiana banku wiąże się zawsze z ponowną analizą kredytową wyceną, kosztami sądowymi związane wykreśleniem starej hipoteki i wpisaniem nowej. Uważam, że nie powinno się przywiązywać do banku tylko zawsze wybierać opcje która będzie tańsza dla naszego portfela przy określonych preferencjach. Banki chętniej udzielają kredytów refinansowych niż negocjują warunki z klientami których już mają w swoim portfelu, bo dzięki temu podbierają klientów konkurencji. Głównym czynnikiem który należny przeanalizować to koszty początkowe i wysokość marży kredytu refinansowego względem tego który aktualnie posiadamy..

Wakacje kredytowe aby obniżyć ratę kredytu hipotecznego

Dużo posiadaczy kredytów hipotecznych nie zdają sobie sprawy, że mogą obniżyć część raty lub w niektórych wypadkach obniżyć ją do niemal zera. Dzięki tzw. „Wakacjom Kredytowym” mamy możliwość odroczenia jednej lub kilku rat kredytu hipotecznego. Każdy bank ma swoje zasady udzielania wakacji kredytowych. Trzeba pamiętać, że to rozwiązanie jest chwilowe. Zwykle jest wykorzystywane przez klientów, którzy zmagają są z przejściowymi problemami i nie są w stanie regulować rat w terminie.

Poduszka finansowa – nadpłacanie kredytu – aby zmniejszyć wysokość raty

Alternatywną metodą obniżenia raty gdy wzrośnie oprocentowanie i co za tym idzie wzrost raty jest poduszka finansowa. Poduszkę możemy wykorzystać na dwa sposoby: 1) przy jednorazowej nadpłacie kapitału i szybszym zamknięciu kredytu oraz 2 ) dokładanie do raty środków z poduszki. To rozwiązanie które pomoże zamortyzować wzrost raty nie jest dostępne dla każdego, szczególnie dla tych klientów co , żyją od 1go do 1go. Mimo to warto pamiętać aby zacząć pracować nad stworzeniem własnej poduszki finansowej. Zapraszam tutaj do strony która pomoże w budowaniu poduszki finansowej

Alternatywną metodą obniżenia raty gdy wzrośnie oprocentowanie i co za tym idzie wzrost raty jest poduszka finansowa. Poduszkę możemy wykorzystać na dwa sposoby: 1) przy jednorazowej nadpłacie kapitału i szybszym zamknięciu kredytu oraz 2 ) dokładanie do raty środków z poduszki. To rozwiązanie które pomoże zamortyzować wzrost raty nie jest dostępne dla każdego, szczególnie dla tych klientów co , żyją od 1go do 1go. Mimo to warto pamiętać aby zacząć pracować nad stworzeniem własnej poduszki finansowej. Zapraszam tutaj do strony która pomoże w budowaniu poduszki finansowej

Kredyt konsolidacyjny aby obniżyć miesięczne zobowiązania

Doraźnym i skutecznym sposobem obniżenia raty jest konsolidacja wszystkich zobowiązań w jedno zabezpieczone hipoteką nieruchomości. Ważne aby nie była to sytuacja gdy decydujemy się na to gdy mamy już kiepska historię spłat i zalegamy z kilkoma ratami bo wtedy nie da się już nic zrobić. Uważam, że konsolidację należy przeprowadzić przy założeniu, że nadwyżkę będziemy przekazywać na poduszkę finansową wykorzystaną później do wcześniejszej spłaty lub systematyczną nadpłatę kredytu. Jeśli jednak poczujemy oddech finansowy związany ze zmniejszeniem co miesięcznych finansowych zobowiązań i za chwile znowu bierzemy kolejne pożyczki cała operacja jest pozbawiona sensu. Operacja konsolidacji ma nam pomóc uporządkować finanse i zmobilizować do jak najszybszej spłaty kredytu a nie zgadzanie się na byciem niewolnikiem banków.

{kind=link}

{kind=link}

{kind=link}